- 新NISAを始めたいけど、どんなもの?

- 新NISAの特徴を知りたい

- どこで新NISAを開設すればいいの?

新NISAを始めたいけど、何が良くてどんな特徴があるのかわからない方も多いでしょう。

新NISA口座を開設するには、時間と手間がかからないネット証券がおすすめです。

ただ、オンラインでの口座開設が難しいと感じることもあるでしょう。

みやよし

みやよしそこで、おすすめの証券口座の特徴と開設手順について詳しく解説していきます。

当記事では、新NISAの始め方だけではなく、あなたにとってどの証券会社で始めるのが良いか分かるようになります。

ぜひ、新NISAの口座開設の参考としてください。

2024年1月から始まる新NISAはデメリットなしの制度!始める前に概要をサクッと解説

新NISAとは、2018年1月~2023年12月までのNISA・つみたてNISAが新しくなった制度です。

【2024年からのNISA】

出典:金融庁

NISA制度は、株式や顧客からの資金を運用してくれる投資信託の金融商品を購入し、資産運用することになります。

通常、株式や投資信託は購入した後、利益がでてきたから売却する場合、その利益に20%の税金がかかります。

しかし、NISA制度を利用して運用した場合、利益がでて売却したとしても、税金がかからない制度です。

たとえば、通常通り株式や投資信託で100万円の利益がでて、その商品を売却したとしたら、税金が引かれて80万円になってしまうところ、NISA口座を利用した場合100万円をそのまま得られるということになります。

新NISAの始め方は状況によって異なる|3パターンに分けて解説

NISAの始め方は状況により異なります。

状況による3つのパターンは以下のとおりです。

- これまでNISAをやったことがない人の場合

- 現行NISAをやっているが別の証券会社で新NISAを始めたい場合

- 現行NISAと同じ証券会社で新NISAをやりたい場合

順番に解説していきます。

これまでにNISAをやったことがない人の場合

今までにNISAをやったことがない場合は、以下の順番で取りかかりましょう。

- 証券会社を選ぶ

- 総合口座を開設する

- 現行NISA口座を開設する

- 現行NISA口座で取引可能になる

NISAを始める前にどこの証券会社がいいかを検討しましょう。

おすすめは、ネットで素早く取引できるネット証券がおすすめです。

証券会社の選択方法としては、ポイントの付与率や使い勝手の良さで選ぶと良いでしょう。

- SBI証券:ポイント還元率が最大5.0倍

- 楽天証券:取引画面の見やすさと楽天ポイントの利用のしやすさ

- マネックス証券:資産設計ツール(MANEX VISION)で運用の最適化

証券会社を決めたら、その証券会社の総合口座を開設します。

ここでは、SBI証券の口座開設を例に挙げて説明していきます。

SBI証券でNISA口座を開設するためには、SBI証券の総合口座を開設することが必要です。

SBI証券の総合口座の中にNISA口座にあるイメージであるため、まずはここから手続きして総合口座を開設しましょう。

口座開設の際は「特定口座」の「開設する(源泉徴収あり)」を選びましょう。

この方法であ新NISAの始め方れば、SBI証券が源泉徴収し、確定申告してくれるので、自分で確定申告の必要がなくなります。

住信SBIネット銀行口座・新生銀行の口座も同時に申し込むかを聞かれた際には、お好みで選びましょう。

取引プランでは「スタンダード」or「アクティブ」が表示されます。

この表示は、個別株取引に関わる設定で、NISAには関係のない設定なので、こちらもお好みで選びましょう。

手続きが進むと「NISAの選択」の欄が出てくるため「つみたてNISAを申し込む(無料)」にチェックを入れると同時にNISA口座を開設することができます。

SBIの総合口座を作ってある方でまだ、NISA口座を開設していない方は、SBI証券の公式トップページからNISA/つみたてNISA手続きを進めることができます。

案内に沿って入力することで、NISA口座の開設は容易にできます。

NISA口座が開設できると商品の購入ができるようになります。

自分に合った商品を選択し、無理のない範囲で運用していきましょう。

現行NISAをやっているが別の証券会社で新NISAを始めたい場合

すでに現行NISAを利用していて、新NISAになるタイミングで証券会社を変更したい方の手順は以下のとおりです。

- 新NISAを利用する証券会社を選ぶ

- 現行NISAの証券会社・銀行から「勘定廃止通知書」を受け取る

- 新NISAで利用する証券会社から必要書類を取り寄せる

- 新NISAで取引したい証券会社に必要書類と「勘定廃止通知書」を添えて提出する

現行の証券会社から違う証券会社に移行することは可能です。

すでに現行NISAを始めているけど新NISAになるタイミングで証券会社を始めたい方は、現在契約している証券会社または、銀行に「勘定廃止通知書」を請求してNISA口座を解約しましょう。

次に解約した証券会社・銀行から「勘定廃止通知書」が届いたら、NISA口座の申込書に添えて新しく契約したい証券会社に提出することで、金融機関変更の手続きが完了します。

現行NISAと同じ証券会社で新NISAをやりたい場合

すでに「一般NISA」「つみたてNISA」を利用している場合、その口座を持っている金融機関で自動的に「新NISA」の口座が開設されます。

改めて口座を開設する必要はありませんので、引き続き無理のない範囲で運用していきましょう。

新NISAを始める際によくある3つの質問

よくある新NISAに関する質問は以下のとおりです。

- 新NISAは旧NISA制度と併用できる

- 新NISAを始めるタイミングはいつが良い?

- 現行のNISA口座・つみたてNISAで保有している商品を新NISAの口座へロールオーバー(移行)できる?

順番に解説していきます。

1.新NISAは旧NISA制度と併用できる?

新NISAは旧NISAと併用することができます。

みやよし新NISAは旧NISAと併用することで、税金がかからない期間を最大限利用することができます。

旧つみたてNISAの投資枠は、2018~2023年の240万円と新NISAの投資枠の1800万円の計2040万円分の優遇が受けられます。

たとえば、通常通り2,000万円分を株式投資して将来的に4,000万円になっていたとしたら、400万円の税金を納めなければなりません。

4,000-2,000=利益2,000万円に20%の税金2,000万円×20%=400万円

しかし、NISAの場合400万円が非課税になる、つまり税金がかからない仕組みになっています。

2.新NISAを始めるタイミングはいつが良い?

始めたいと思ったらすぐに始めることで、複利効果を得やすくなります。

複利効果とは、運用で得た利益を再び投資することで、利息が利息を生んで膨らんでいく効果のことです。

また、NISAの毎月少額で積み立てる方法は、リスクの分散になるため有効手法です。

みやよし一定の金額を決められたタイミングで投資することで、高値掴みを抑えることができます。

一方、価格が安い時には多くの商品を購入することができます。

そのため、NISAは初心者でいつ投資をしたら良いかわからない方にもおすすめです。

3.現行のNISA口座・つみたてNISAで保有している商品を新NISAの口座へロールオーバー(移行)できる?

現行のNISA・つみたてNISAで運用している資金は、新NISAとは別口座になるためロールオーバーすることができません。

しかし、現行の一般NISA・つみたてNISA口座を持っている方は、それぞれ一般NISAは5年、つみたてNISAは20年間非課税で保有することが可能です。

非課税期間の間は持ち続けても売却しても自由です。

新NISAの非課税枠は1,800万円であるため、一度売却して1,800万円までの資金にしても良いですし、新NISAの1,800万円+現行NISAの両方運用することも良いでしょう。

新NISA制度を始める前に知っておくべき4つのポイント

新NISAのポイントは以下のとおりです。

1.新NISAは年間の最大投資額が360万円に拡大

2.新NISAは投資枠が1,800万円ある

3.新NISAは非課税期間は永久

4.新NISAは売却をしたら非課税枠が翌年以降に復活

順番に解説していきます。

1.新NISAは年間の最大投資額が360万円に拡大

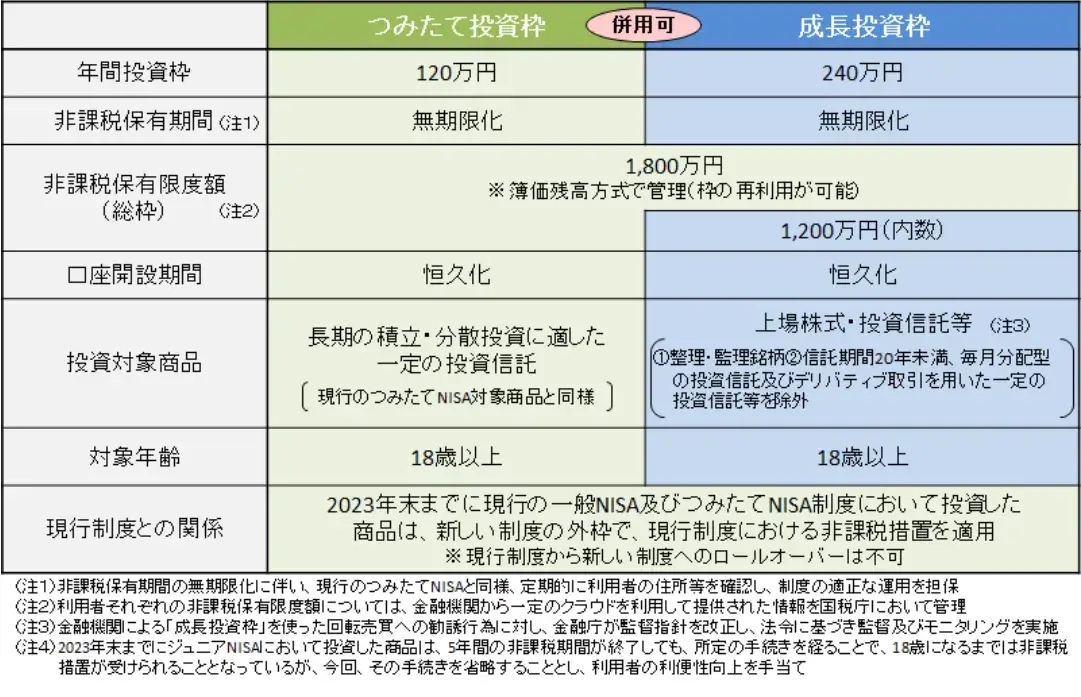

新NISAは、つみたて投資枠が120万円と成長投資枠240万円で合計、年間360万円まで税金がかからず運用が可能です。

旧NISAは年間120万円、旧つみたてNISAは40万円であったことを考慮すると、大幅な変更となります。

かならず、360万円を運用しなければいけなわけではなく、余裕のあるときに多く運用ができる仕組みです。

自分の資金を確認しながら無理なく運用していきましょう。

2.新NISAは投資枠が1,800万円ある

旧NISAの最大の非課税投資枠が800万円であったのに対し、新NISAの投資枠は1,800万円になっています。

| 投資額 | 投資年数 |

|---|---|

| 月間10万円(年間120万円) | 15年かけて1,800万円投資する |

| 月間5万円(年間60万円) | 30年かけて1,800万円投資する |

| 月間3万円(年間36万円) | 50年かけて1,800万円投資する |

ちなみに、この1,800万円は買ったときの価格が反映されます。

たとえば、100万円で買った商品が200万円になったから残りの投資枠が1,600万円になるのではなく、100万円で商品を買って商品が200万円になっていたとしても残りの通し枠は、1,700万円であるということです。

月間にいくら運用しなければいけないというルールはないため、自分にあったペースで運用していきましょう。

3.新NISAの非課税期間は永久

新NISAは、永久に税金をかけずに資金を運用することができます。

つまり、生きている間はNISA口座の中での運用であれば、税金がかかりません。

みやよしちなみに、旧つみたてNISAの非課税期間は20年間でした。

非課税の期間に関しても縛りがないため、いつ投資を始めても問題ありません。

旧つみたてNISAでは、800万円を20年かけてつみたてていたところ、新NISAを利用することで、360万円の運用額を最大限利用すれば、5年で1,800万円の枠を使いきることもできます。

とはいえ、ハイペースで運用すれば良いわけではないため、自分にあったペースで運用しましょう。

旧制度の年間非課税枠は40万円であったため、月間33,333円の運用が可能でした。

みやよし同様のペースで運用した場合、1,800万円到達には45年かかる計算です。

運用は余裕資金で行うことが基本であるため、1,800万円にこだわりがなければ、自分のペースで運用しましょう。

4.新NISAは売却をしたら非課税枠が翌年以降に復活

新NISAの持っている投資枠を売却したら翌年その枠が復活します。

たとえば、120万円の商品を購入したけど、利益がでたからうれしくて売却しても税金はかからず翌年にまた120万円を非課税で運用が可能です。

つまり、新NISA制度を利用すれば、生きている間は1,800万円まで自由に運用することができます。

みやよし注意点としては「年間360万円が投資上限額」を意識することです。

仮に2025年に360万円の投資枠をすべて使い切ったとします。このとき、2024年に買っていた100万円の商品を売りました。非課税枠は100万円戻りますが、年間投資上限額は360万円のままです。つまり、すでに使い切っているため、これ以上投資できないということです。

復活した100万円の非課税枠は翌年から利用することができます。

新NISAを始めるのにおすすめの証券会社3つを比較

新NISAを始める際に、証券口座を開設する必要があります。

利用されている証券口座は以下のとおりです。

- SBI証券の特徴

- 楽天証券の特徴

- マネックス証券の特徴

順番に解説していきます。

SBI証券の特徴

SBI証券の特徴は以下のとおりです。

- クレカ積立でポイントが得られる

- 投信マイレージを貯められる

- 買い付け可能な商品が豊富

SBI証券は、ポイント還元率をとにかく考える方から選ばれています。

SBI証券は、口座開設と同時に三井住友NLカードと連携し、クレカ積立することでポイントが得られます。

クレカ積立のポイント還元率は、他の証券会社に比べて高い水準となっています。

| SBI証券 | 楽天証券 | マネックス証券 |

|---|---|---|

| 最大5.0% | 最大1.0% | 最大1.1% |

しかし、クレジットカード決済での積立設定金額の5万円を超える分は、ポイント還元を受けることができません。

SBI証券の投信マイレージとは、投資信託を保有している平均金額に応じて、ポイントがもらえる仕組みです。

このポイントは、積立てたり一時的に大きな額を購入したりして、投資信託の残高を増やせば増やすほど、多くのポイントがもらえます。

みやよし売却しなければ残高が増えるたびに貰えるポイントも増えていく仕組みです。

また、SBI証券のつみたてNISAの商品は、2023年11月の時点で210の商品の取り扱いがあります。

豊富なラインナップであるため、選んだ商品があわないと感じたときでも、選択肢を多く持てます。

\ ポイントが貯まりやすい /

楽天証券の特徴

楽天証券の特徴は以下のとおりです。

- 楽天ポイントで積立代金を支払うことができる

- 楽天カードクレジット決済でポイントが付く

- 貯まったポイントを楽天市場で1P=1円で利用できる

楽天証券は、楽天ポイントを楽天経済圏でうまく利用していきたい方から選ばれています。

楽天証券は楽天クレジットカードによる決済で積立額の0.5%〜1.0%のポイントが進呈され、楽天証券のNISAで投資をすると、積立時に残高が一定基準に達したときに楽天ポイントがもらえます。

| 金額 | ポイント数 |

|---|---|

| 月末時点の残高が、はじめて10万円に達した場合 | 10ポイント |

| 月末時点の残高が、はじめて30万円に達した場合 | 30ポイント |

| 月末時点の残高が、はじめて50万円に達した場合 | 50ポイント |

| 月末時点の残高が、はじめて100万円に達した場合 | 100ポイント |

| 月末時点の残高が、はじめて200万円に達した場合 | 100ポイント |

| 月末時点の残高が、はじめて300万円に達した場合 | 100ポイント |

| 月末時点の残高が、はじめて400万円に達した場合 | 100ポイント |

| 月末時点の残高が、はじめて500万円に達した場合 | 100ポイント |

| 月末時点の残高が、はじめて1,000万円に達した場合 | 500ポイント |

| 月末時点の残高が、はじめて1,500万円に達した場合 | 500ポイント |

| 月末時点の残高が、はじめて2,000万円に達した場合 | 500ポイント |

※一部、残高対象外となるファンドがあります。

出典:楽天証券

楽天証券は、貯まった楽天ポイントを利用することで、積立代金に充てることができます。

もちろん、楽天市場で1P=1円でりようすることが可能です。

\ 圧倒的の使いやすさ/

マネックス証券の特徴

マネックス証券の特徴は以下のとおりです。

- クレカ積立で1.1%還元される

- 投資信託の保有残高に応じてポイントが貯まる

- 資産設計ツール(MONEX VISION)でサポートしてくれる

マネックス証券は、ポイントを貰いながら自分で運用している商品や資産状況を確認したい方から選ばれています。

みやよしマネックスカードを利用してクレカ積立すると最大1.1%のポイントが付与されます。

また、クレカ積立したてきた商品に対して通常0.08%のポイント、商品によっては0.03%

のポイントが付与されます。

たとえば、0.08%の場合200万円投資額があった場合、134ポイント付与され、0.03%で200万円の投資額があった場合、50ポイントが付与される計算です。

ポイント対象商品に関しては、マネックス投資保有ポイントからご確認いただけます。

ちなみに、マネックスポイントは、Amazonギフト券やdポイント等から交換可能です。

マネックス証券は、自分の資産を分析する「MANEX VISION」を利用することで、以下の機能を利用できます。

- 自分の資産運用状況の確認

- 理想の運用目標の確認

- 金融工学から診断する資産運用のアドバイスが貰える

- 100歳までの収支が見える生涯収支のシュミレーション

- 2~10年後のビジョンが見えるリターン予測

自分の理想の運用を常に分析したい方は、マネックス証券を検討してみましょう。

\ 格安の手数料/

【+α】新NISAの商品購入を三井住友カード(NL)にして獲得ポイント効率アップ

クレジットカードの多くは、利用額に応じてポイントを貰うことができます。

新NISAも同様で、長期間継続して行うものなのでしっかりとポイントを貰いながら運用するのがおすすめです。

みやよしSBI証券と三井住友カード(NL)が効率よくポイントを貯められます。

たとえば、三井住友カード(NL)で支払う場合、積立額の0.5%のポイントが付与されます。

仮に、5万円を新NISAで運用した場合、年間で貰えるポイントは、

「5万円×0.5%×12ヶ月=3,000ポイント」

- 三井住友カード(NL)

- 三井住友カードゴールド

- 三井住友カードプラチナプリファード

- 三井住友カードプラチナ

上記のカードで決済をすると「つみたて投資ポイントアッププラン」の対象となり積立額の最大5%のポイントが貯まります。

新NISAの口座開設と一緒に三井住友カード(NL)を使ってポイントをためましょう。

毎月の積立でじわじわとポイントが増えていくのを実感できます。

クレジットカードの乗り換えは以下の記事を参考にしてください。